库欣库存逼近压力线,地缘缓和难掩原油市场裂痕

关键词:库欣库存、战略石油储备、WTI原油、霍尔木兹海峡、原油市场、供需失衡、期现分化

引言

近期国际原油市场呈现出一种罕见而复杂的矛盾局面:一方面,地缘政治风险阶段性缓和,市场对中东局势改善抱有乐观预期;另一方面,美国关键原油储运体系却持续承压,库存下降速度之快令市场不得不重新审视供应安全问题。美国能源信息署最新数据显示,位于俄克拉荷马州库欣的原油库存已骤降至约2000万桶,接近商业储油设施的运行压力水平。与此同时,美国战略石油储备也降至1983年以来的最低水平,显示出美国整体原油缓冲能力正在快速削弱。

这种“消息面偏空、基本面偏紧”的局面,正在将国际油市推向更明显的分化阶段。期货市场因风险溢价回落而连续下跌,但现货市场却因实际可交付资源紧张而维持高位,形成了典型的期现背离。短期看,价格波动仍将受到地缘局势牵引;中长期看,库存低位与运输瓶颈才是更值得关注的核心变量。

一、库欣库存骤降,WTI定价基准承压

库欣储油设施是美国原油市场的关键节点,不仅是重要的现货集散地,更是WTI原油期货的主要交割地。换言之,库欣的库存变化不仅反映区域供需状况,更直接影响美国乃至北美原油定价体系。

根据市场研究机构Commodity Context分析师Rory Johnston的判断,库欣库存已下降至运营压力区间,且短期内看不到明显缓解迹象。这一判断之所以引发担忧,是因为库存下降到一定水平后,市场的流动性、交割能力和运输调度都会受到影响。一旦可用储量过低,WTI期货虽仍可在纸面上交易,但其背后的实物交割支撑会削弱,价格形成机制也可能出现扭曲。

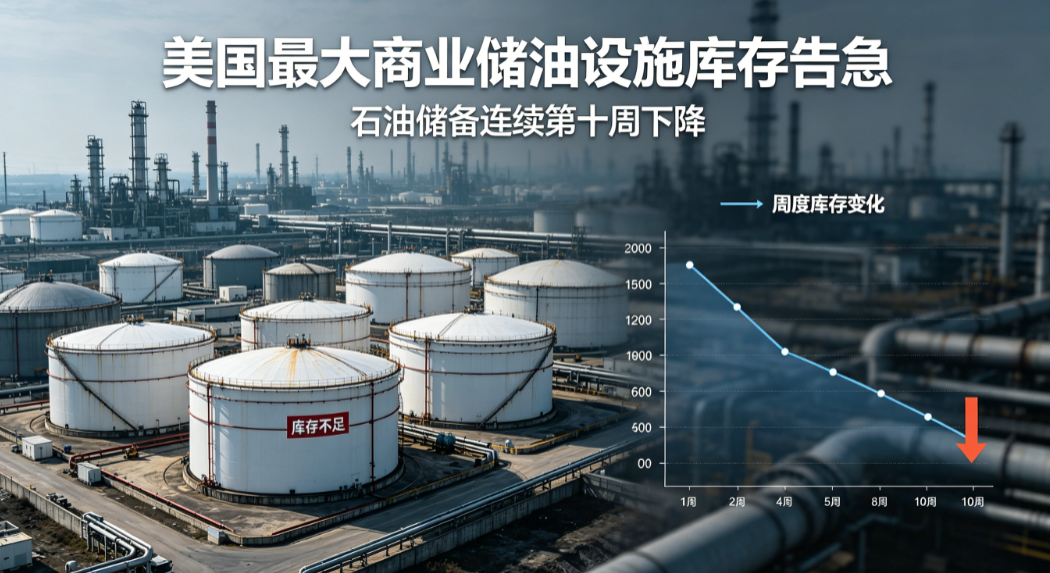

更值得注意的是,6月第二周,美国商业原油库存减少830万桶,战略石油储备同步减少890万桶,这意味着美国石油库存已连续第十周下降。库存持续去化说明国内原油供给并未形成有效补库,尤其是在炼厂开工、出口需求和区域运输多重因素影响下,库存被快速抽离,市场缓冲垫被不断削薄。

二、战略石油储备见底,安全垫明显收缩

除了库欣之外,美国战略石油储备的变化同样释放出重要信号。美国能源部数据显示,位于路易斯安那州和德克萨斯州的战略石油储备已降至1983年以来最低水平。这意味着,即便遇到突发供应中断,美国政府可动用的应急库存也已远不如过去充足。

战略石油储备本是应对战争、制裁、飓风及运输中断等风险的重要工具。其核心作用并不在于稳定日常价格,而是在极端情况下平抑供应冲击。然而,当储备规模持续下行时,市场会逐步意识到:一旦再遇到新的地缘扰动,美国能够快速释放的调节空间已经有限。这种预期本身就会抬升风险溢价,并影响炼厂、贸易商和终端用户的采购节奏。

从政策角度看,连续动用战略库存虽然有助于短期市场平稳,但也会带来双重后果:一是削弱国家能源安全缓冲;二是在未来补库阶段形成额外需求,反过来支撑油价。因此,目前的低库存局面并非简单的“暂时紧张”,而是对美国能源调节能力的一次现实检验。

三、霍尔木兹海峡恢复迟缓,地缘风险并未真正出清

在市场关注库存下降的同时,霍尔木兹海峡的通行状况仍是油市情绪的重要支点。美国总统特朗普上周日宣布与伊朗达成和平协议,并称协议签署后霍尔木兹海峡将立即重新开放。然而,周三时该海峡仍处于近乎停滞状态,显示市场预期与现实执行之间存在明显落差。

航运业的反馈进一步说明问题的复杂性。即便政治层面达成协议,海峡真正恢复正常航运秩序也可能需要数周时间。因为海运并不仅仅取决于外交声明,还涉及港口安全、保险定价、船公司风险评估、护航安排以及国际航线重新排期等多个环节。Oil Brokerage全球航运研究主管Anoop Singh指出,目前并未看到大型船东明显改变立场,这意味着市场主体对风险的定价依然偏谨慎。

Phillip Nova分析师Priyanka Sachdeva的观点也颇具代表性:即使冲突表面上结束,损害并不会在一夜之间逆转。石油基础设施可能受损,石油进口国也可能已经承受数月经济压力。换句话说,地缘风险的解除并不等于供需关系自动恢复,油市修复往往滞后于政治进展。

四、期现分化加剧,油价短期回落不等于风险消失

当前油市最值得警惕的,是期货市场与现货市场之间日益明显的分裂。由于市场押注美伊冲突缓和、霍尔木兹海峡重启,国际原油期货价格连续下挫,布伦特原油一度跌至每桶77美元附近,显示投机资金和风险溢价正在快速退潮。

但期货价格下跌,并不意味着实物市场已恢复宽松。恰恰相反,库欣库存逼近压力线、战略储备持续耗减、海运恢复迟缓等因素表明,现货端供应仍然偏紧。对于依赖进口的国家和地区来说,未来一段时间可能面临补库存需求集中释放的局面。一旦炼厂和贸易商重新积极采购,现货价格很可能出现反弹,从而再次推高整体油价。

这种分化说明,当前油市并不是单纯的“利空下跌”,而是处于一种结构性再定价阶段:期货反映的是对未来风险的乐观修正,现货反映的则是当下可交付资源的紧张现实。两者之间的裂缝越大,市场越容易出现剧烈波动。

结论

综合来看,当前国际原油市场并未真正摆脱不确定性。库欣库存降至2000万桶附近,意味着WTI定价核心面临更强的运营压力;美国战略石油储备跌至多年低位,则显示政策缓冲空间明显缩小;霍尔木兹海峡恢复缓慢,更说明地缘风险并未完全出清。三重因素叠加之下,油市的脆弱性正在上升。

短期内,期货价格可能继续受地缘缓和预期压制,但现货市场的紧张局面和库存补充需求,随时可能改变价格走势。对于市场参与者而言,真正需要关注的,不只是某一次协议签署或某一日的价格波动,而是全球原油供应链在低库存、低冗余、高敏感状态下所暴露出的系统性风险。未来一段时间,油价大概率仍将维持高波动运行,而这场由库存、航运与地缘政治共同推动的市场重估,才刚刚开始。